Базовый фьючерсный контракт на нержавеющую сталь в Китае продемонстрировал уверенное восстановление в первую торговую неделю после праздника Цинмин, обусловленное главным образом улучшением макроэкономических настроений, а не каким-либо существенным сдвигом в базовом спросе. Контракт SS2605 (поставка в мае 2026 года на Шанхайской фьючерсной бирже) закрылся 10 апреля на уровне 14 470 юаней/т (около $2 103/т), прибавив 320 юаней/т (примерно $47/т) относительно предпраздничного закрытия на уровне 14 150 юаней/т ($2 056/т). Однако отскок в значительной мере остался историей фьючерсного рынка. Спотовые цены на физический металл с трудом поспевали за фьючерсами, отражая рынок, который по-прежнему испытывает структурное давление со стороны высоких объёмов производства, повышенных запасов и продолжающего снижаться ценового дна.

Макрофакторы берут на себя основную нагрузку

Восстановлению настроений на неделе способствовали два события. Первое — внутреннее: Народный банк Китая (НБК) 7 апреля провёл трёхмесячную операцию прямого обратного репо на сумму 800 млрд юаней (около $116 млрд) — вливание ликвидности, значительно превысившее ожидания рынка. Операция была направлена на укрепление среднесрочной ликвидности банковской системы в начале второго квартала и оказала немедленный стабилизирующий эффект на настроения товарных рынков.

Второе событие — геополитическое: США и Иран достигли соглашения о двухнедельном прекращении огня и начали официальные переговоры, ослабив краткосрочные опасения устойчивого шока цен на энергоносители. Деэскалация устранила ключевой источник макроэкономической тревоги, давившей на промышленные металлы в предшествующие недели.

Однако позитив был частично нивелирован ястребиным сигналом со стороны Федеральной резервной системы США. Протоколы мартовского заседания FOMC показали, что всё больше чиновников начали обсуждать возможность повышения ставок, а комментарии влиятельных рыночных наблюдателей, близких к ФРС, подкрепили мнение о том, что центральный банк по-прежнему настороже в отношении устойчивой инфляции. Это умерило энтузиазм в отношении цветных металлов и оказало определённое давление на долгосрочные оценки по всему комплексу базовых металлов.

Запасы снижаются, но структурный навес сохраняется

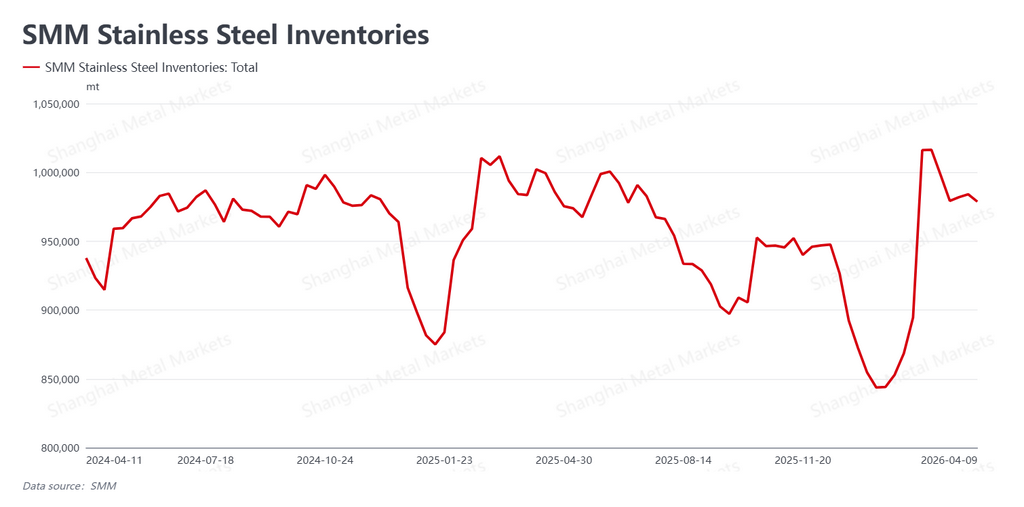

По данным Shanghai Metals Market (SMM), социальные запасы (складированная нержавеющая сталь за пределами заводов) снизились на этой неделе до 978 000 тонн, сократившись на 0,55% по сравнению с предыдущей неделей и отступив от психологически значимого порога в один миллион тонн. Снижение запасов было обусловлено главным образом реализацией заказов, накопившихся за период праздников Цинмин, а также оживлением активности запросов в дни, непосредственно следующие за праздничными выходными.

Это улучшение, хотя и отрадное, оказалось недостаточным, чтобы свидетельствовать о подлинном ускорении спроса. Общие объёмы сделок не продемонстрировали того импульса, который обычно характерен для активного сезона закупок «Серебряного апреля». На спотовом рынке крупные комбинаты удерживали ориентировочные цены на прежнем уровне, и хотя внутридневная торговая активность среди дистрибьюторов несколько улучшилась, закупки по-прежнему носили преимущественно точечный характер. Покупатели пополняют запасы до минимально необходимого операционного уровня, а не наращивают их в ожидании роста цен.

Основная проблема впереди — на стороне предложения. Производственные графики комбинатов на апрель остаются на высоком уровне, а значит, во второй половине месяца на рынок поступит значительный объём новой продукции. Сможет ли текущий темп сокращения запасов сохраниться в таких условиях — вопрос открытый, и большинство участников рынка внимательно следят за ситуацией.

Цены на сырьё продолжают снижаться — палка о двух концах

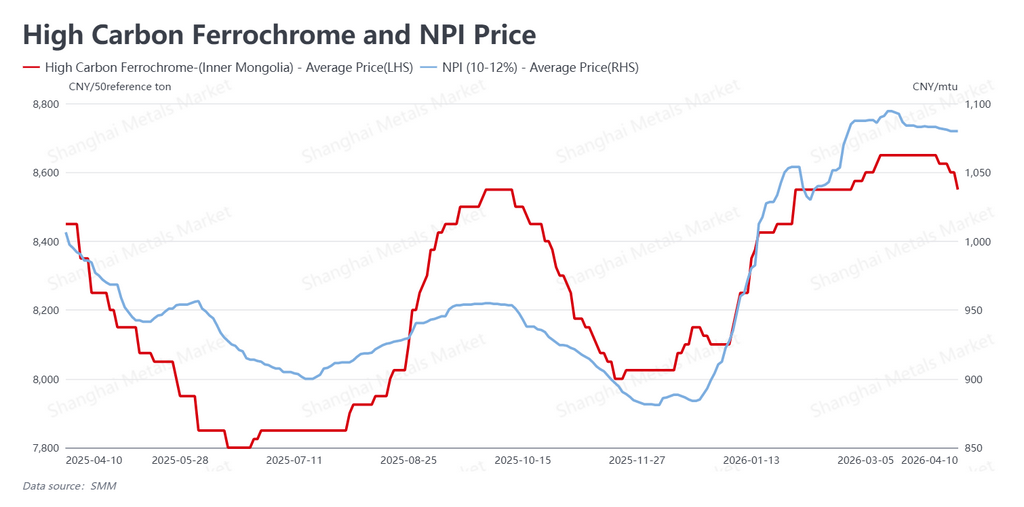

Что касается затрат, никелевый чугун (NPI) — основное никельсодержащее сырьё для китайских производителей нержавеющей стали — продолжил постепенное снижение до 1 080 юаней за никелевый пункт (примерно $157 за никелевый пункт) по состоянию на 10 апреля. Высокоуглеродистый феррохром снизился до 8 550 юаней за 50-базовую тонну (примерно $1 243 за 50-базовую тонну).

Нисходящая динамика цен на сырьё отражает неослабевающее давление, которое производители нержавеющей стали оказывают на своих поставщиков. В условиях, когда спотовые цены на нержавеющую сталь хронически не покрывают себестоимость производства, комбинаты крайне заинтересованы в получении уступок от поставщиков — и добиваются их. Ирония в том, что хотя снижение стоимости сырья отчасти облегчает положение комбинатов с их сжатой маржой, оно одновременно ослабляет ценовой пол под нержавеющей сталью. Рынок, который ранее мог ссылаться на устойчивые цены на NPI и феррохром как на аргумент в пользу того, что фьючерсы не могут упасть ниже определённого уровня, теперь теряет этот аргумент. Ценовой пол размягчается, а вместе с ним — и защита от дальнейшего снижения.

Прогноз: эмоции против реальности

Динамику недели можно охарактеризовать как перетягивание каната между улучшением макроэкономических настроений и упорными реалиями физического рынка. Геополитическое затишье и вливание ликвидности со стороны НБК дали фьючерсным трейдерам основания для покупок. Однако спотовый рынок, где физические объёмы переходят из рук в руки по реальным ценам с реальными сигналами спроса, не подтвердил этого оптимизма.

В перспективе двумя доминирующими переменными станут траектория американо-иранских переговоров и любые дальнейшие сигналы ФРС относительно процентной политики. Если дипломатия зайдёт в тупик или ФРС займёт более явно ястребиную позицию, макроэкономический импульс, поддерживавший цены на этой неделе, может быстро сойти на нет. С фундаментальной стороны ключевой вопрос заключается в том, приведёт ли пополнение запасов после праздников к более резкому сокращению складских остатков в ближайшие недели. Если нет, существует риск того, что фьючерсные цены, приближающиеся сейчас к 14 500 юаней/т, столкнутся со стеной необеспеченного предложения и откатятся назад. Ралли, опережающее физический рынок, редко удерживается долго.

Автор: Брюс Чу | Аналитик по никелю и нержавеющей стали | bruce.chew@metal.com | +601167087088

![[SMM Обзор рынка никеля] Всемирный банк заявил, что наращивание новых никелевых мощностей в Индонезии может быть ограничено дефицитом руды](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)

![[SMM Обзор рынка никеля] Всемирный банк прогнозирует рост цен на никель на 12% в 2026 году на фоне дефицита предложения](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)